作為一家商業(yè)發(fā)展公司,您提出的關于在經(jīng)營范圍包含“互聯(lián)網(wǎng)銷售(除銷售需要許可的商品)”和“五金產(chǎn)品零售”的情況下,能否開具“現(xiàn)代服務、推廣支持服務費、推廣費、營銷支持服務費”等類型發(fā)票的問題,是許多企業(yè)在業(yè)務多元化發(fā)展中常見的財稅合規(guī)性咨詢。以下將從經(jīng)營范圍界定、稅務開票規(guī)定及實務操作建議三個方面,為您提供詳細解析。

一、經(jīng)營范圍的法律與稅務界定

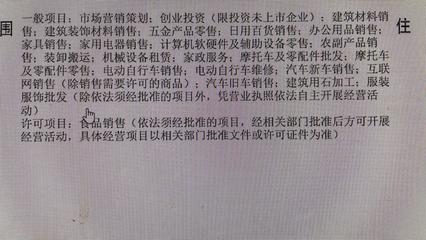

需要明確的是,公司的“經(jīng)營范圍”是在市場監(jiān)管部門(原工商局)登記注冊時核準的業(yè)務活動領域,它決定了公司可以合法從事的經(jīng)營行為。而“開具發(fā)票”的行為主要受稅務法規(guī)的約束,發(fā)票內(nèi)容應與公司實際發(fā)生的經(jīng)營業(yè)務一致。

- 關于“互聯(lián)網(wǎng)銷售”與“五金產(chǎn)品零售”:這兩項均屬于“銷售貨物”的范疇。其中“互聯(lián)網(wǎng)銷售”是銷售渠道的描述,“五金產(chǎn)品零售”是具體的銷售商品類別。這意味著貴公司可以合法地在線上及線下銷售五金類產(chǎn)品,并為此開具商品銷售發(fā)票(稅目通常為“貨物銷售”,適用稅率如13%等)。

- 關于“現(xiàn)代服務、推廣服務”等:這些服務項目(如營銷策劃、廣告宣傳、市場推廣、信息技術支持等)通常歸屬于“現(xiàn)代服務業(yè)”或“商務輔助服務業(yè)”的范疇。它們與單純的“產(chǎn)品銷售”是不同類型的經(jīng)營活動。

核心問題在于:貴公司當前登記的經(jīng)營范圍是否包含了這些服務類項目?如果經(jīng)營范圍僅有“互聯(lián)網(wǎng)銷售”和“五金產(chǎn)品零售”,而沒有明確列出“技術服務”、“市場推廣”、“咨詢服務”、“會議展覽服務”等相關的服務類目,那么從嚴格的工商登記角度,直接開展此類服務業(yè)務可能存在超范圍經(jīng)營的風險。

二、稅務開票的合規(guī)性要求

稅務部門對于發(fā)票開具的核心原則是“真實性、合法性、關聯(lián)性”。具體到您的問題:

- 能否開具服務費發(fā)票? 關鍵在于公司是否實際提供了相應的服務。

- 如果提供了:即使營業(yè)執(zhí)照的經(jīng)營范圍暫未包含,但只要業(yè)務真實發(fā)生,根據(jù)《發(fā)票管理辦法》及相關規(guī)定,企業(yè)應據(jù)實開具發(fā)票。此時發(fā)票的“貨物或應稅勞務、服務名稱”應準確描述實際提供的服務,例如“市場推廣服務費”、“營銷策劃服務費”等。

- 如果未提供:僅為配合客戶需求或虛構業(yè)務而開具服務費發(fā)票,則涉嫌虛開發(fā)票,是嚴重的違法行為。

- 經(jīng)營范圍與稅種認定的關系:雖然開票基于真實業(yè)務,但長期的、大范圍的超經(jīng)營范圍經(jīng)營,會引發(fā)稅務系統(tǒng)的預警。稅務機關會根據(jù)企業(yè)的主營業(yè)務和常見開票項目,為其核定相應的稅種和征收品目。如果長期大量開具服務類發(fā)票,但經(jīng)營范圍無相關描述,稅務機關可能會要求企業(yè)補充說明,并建議其變更經(jīng)營范圍以保持一致性。

- 稅率差異:請注意,銷售五金產(chǎn)品(貨物)通常適用13%的增值稅稅率(小規(guī)模納稅人另有征收率),而現(xiàn)代推廣服務等一般適用6%的增值稅稅率。開票時必須選擇正確的稅收分類編碼和稅率,這是稅務合規(guī)的硬性要求。

三、給貴公司的實務操作建議

為確保業(yè)務合規(guī)、財稅安全,建議采取以下步驟:

- 自查與評估:

- 仔細核對營業(yè)執(zhí)照上核準的經(jīng)營范圍具體表述。

- 評估公司目前及未來計劃開展的“推廣支持服務”等業(yè)務,是偶發(fā)性輔助活動,還是計劃作為一項重要的、經(jīng)常性的業(yè)務板塊。

- 業(yè)務先行,據(jù)實開票:

- 對于真實發(fā)生的推廣、營銷支持等服務業(yè)務,在與客戶簽訂服務合同、留存服務過程記錄(如方案、報告、溝通記錄、成果交付證明)的基礎上,可以據(jù)實向客戶開具相應內(nèi)容、正確稅率的增值稅發(fā)票。

- 及時變更,一勞永逸(強烈建議):

- 如果此類服務業(yè)務將成為公司的常規(guī)業(yè)務,最合規(guī)、最穩(wěn)妥的方式是及時向公司登記機關(市場監(jiān)督管理局)申請辦理經(jīng)營范圍的變更登記,在現(xiàn)有范圍上增加諸如“市場營銷策劃”、“企業(yè)形象策劃”、“會議及展覽服務”、“信息技術咨詢服務”、“廣告設計、代理”等相關的服務類目。

- 變更完成后,公司的經(jīng)營行為與登記信息完全吻合,開具各類服務費發(fā)票將不再有任何法律和稅務上的顧慮。

- 內(nèi)部管理:

- 規(guī)范合同管理,明確區(qū)分“貨物銷售合同”與“服務合同”。

- 財務部門需準確核算,將商品銷售收入與服務收入分別入賬。

**:

簡而言之,基于真實發(fā)生的推廣支持服務業(yè)務,貴公司可以開具“推廣費”、“營銷支持服務費”等名目的發(fā)票。但為避免長期的法律與稅務風險,尤其是當服務業(yè)務比重增加時,最推薦的做法是盡快完成經(jīng)營范圍的工商變更,將相關服務類目正式納入**,從而實現(xiàn)業(yè)務、證照、開票的完全統(tǒng)一與合規(guī)。在變更前,務必確保每一張服務發(fā)票背后都有真實、完整的業(yè)務鏈支持。